por Paulo De León, CABI

Fue en el año 2010, que como CABI hicimos una encuesta nacional del alfabetismo financiero en Guatemala. Muy interesante hacerla, pero para esa época ya se tenia una relación con los bancos arriba de 40% por parte de los mayores de 18 años en el país.

La Bancarización tiene múltiples formas de medirse. Puede ser relación vía un producto con algún banco como lo muestra la siguiente gráfica sacada del Visualizador de clientes de CABI:

Usando datos del Banco Mundial se puede observar que del 2011 al 2017 (último dato) ha habido avances en la región en relación bancaria para mayores de 15 años. En Guatemala, se pasó de un nivel cercano a 20% hasta uno superior al 40% para el 2017. Sin datos, nuestra mejor estimación es que para mayores de 18 años, esa cifra es cercana al 50%. El líder en la región es Costa Rica con un 65% pero por debajo del nivel registrado en países del primer mundo (EEUU 94%). El peor en la región está entre El Salvador y Nicaragua, ambos en torno 30%. Lamentablemente, según éstas cifras del BM, ES viene un proceso de desbancarización. El resto de países aumentaron su bancarización.

La bancarización es algo positivo, es parte de la modernidad y el desarrollo integral de un país. Sistemas financieros más profundos permiten que las personas y empresas pueden obtener créditos y servicios financieros que les sirven para: ahorrar, invertir, suavizar shocks, asegurarse, entre otra serie de beneficios ampliamente probados.

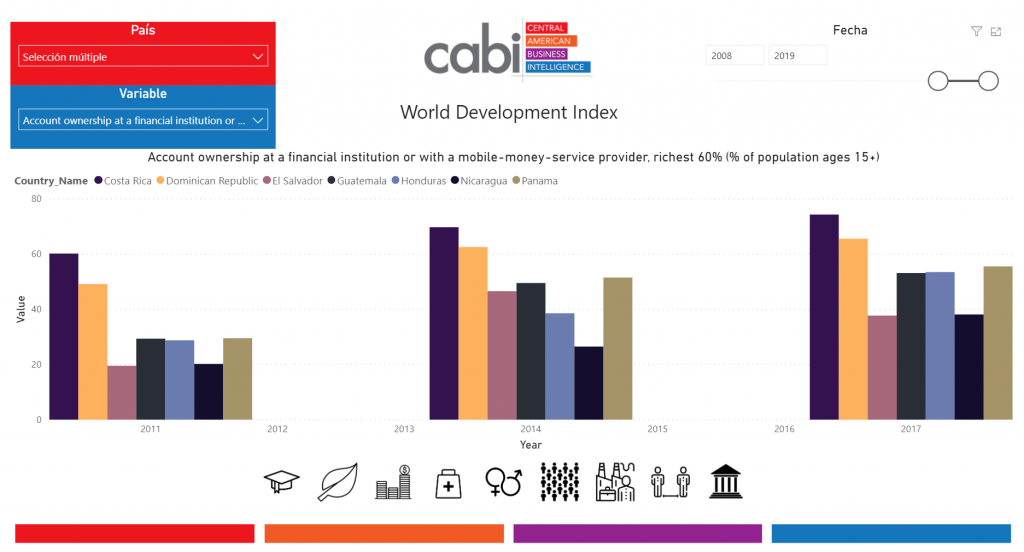

Lógicamente, la bancarización tiene sesgos similares a otros indicadores económicos. Menores niveles de ingresos asociados a menores niveles de bancarización. La primera de las siguientes dos gráficas muestran que el % es menor en el 40% de menores ingresos versus las personas del 60% con más ingresos, en la segunda gráfica. Esto se repite en todos los países del CA6RD.

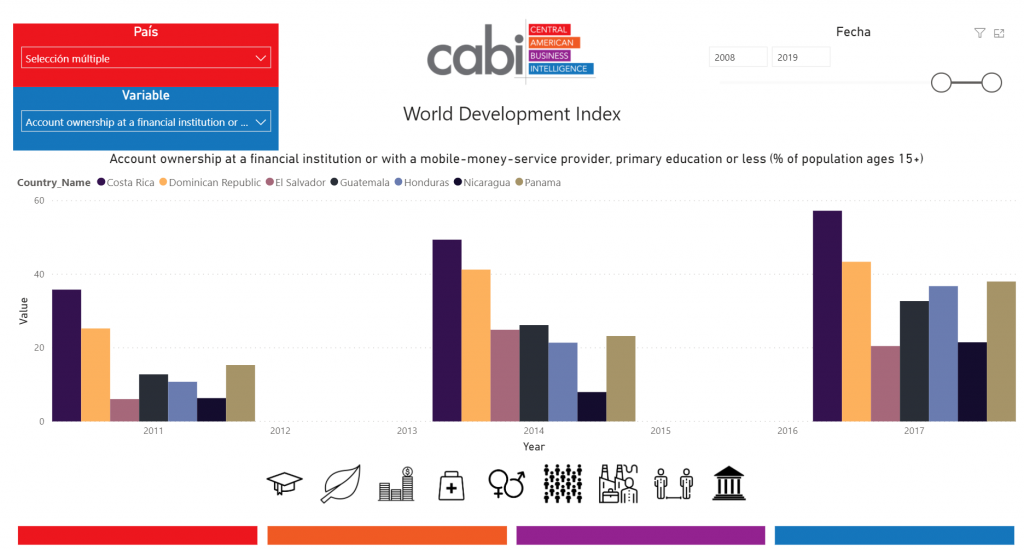

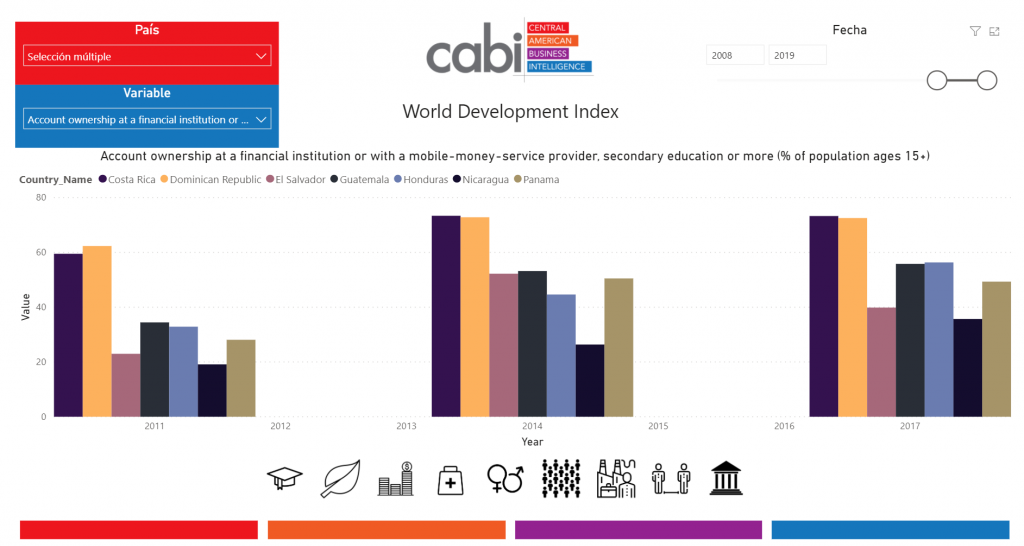

Otra dimensión como la anterior, es la de acceso a la banca y educación. Entre menos educación menos bancarización. Nuevamente, la primera de la siguiente gráfica muestra para aquellos con sólo primaria, y la segunda con más de primaria.

En ningún momento se ha dicho en éste post, que la bancarización es determinante de desarrollo. No hemos establecido causalidad sólo un alto grado de asociación. La misma que se da entre países, entre nivel de urbanización. Países con mayor nivel de urbanización están asociados a mayores niveles de bancarización. Si me presionan, diría que la relación es que a mayor nivel de ingresos, mayor nivel de urbanización y de educación más probable que esa persona tenga relación con un banco. Pero habría que hacer un test que escapa éste post. Dejémoslo en altos niveles de asociación.

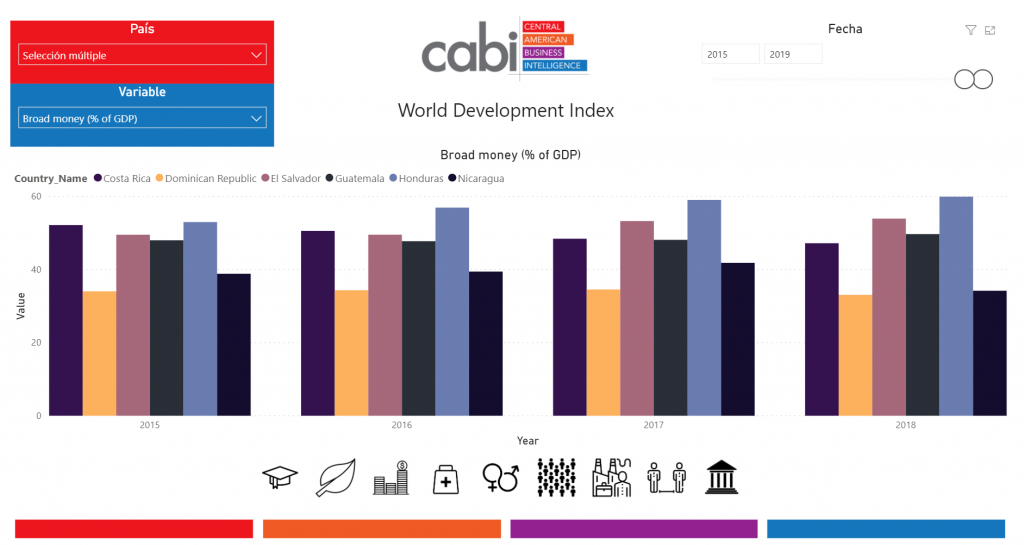

Ahora bien, teóricamente la bancarización se puede interpretar como una pre condición para que un país se desarrolle. No hay un país desarrollado sin un cierto nivel de bancarización. A lo mejor, el indicador de profundización financiera es más importante. Una relación del M2 (agregado que mide las captaciones de dinero y cuasidinero del sistema bancario) sobre el PIB es uno de los indicadores por excelencia para medir la profundidad del sistema financiero.

Mayor profundidad significa que el sistema es más apto para intermediar dinero, asignar recursos entre sectores, financiar inversiones, compra de viviendas y de activos de largo plazo. Mayores niveles de M2 a PIB están asociados a mayores plazos de financiamiento, claves para las expansiones de inversión productiva, que valga la redundancia, mejoran la productividad de un país con toda la cola de beneficios.

El Indicador M2 a PIB para GT es de 50%, superior incluso que el de Costa Rica con un 47%. Es decir, que CR tiene mayor nivel de bancarización pero menor profundización bancaria que GT. La Dominicana junto a Nicaragua muestran los niveles de profundidad más bajos en relación al PIB: menores de 38%. No obstante, ES y HN cuentan con los dos niveles superiores en la región.

Este indicador dista mucha del de los países del primer mundo: que anda entorno a 100% del PIB. Obviamente, este indicador no es el único para medir profundidad. En aquellos donde existe una bolsa activa de bonos y acciones, esos flujos tienen que ser sumados. Para el caso de CA6RD, el sistema bancario domina en importancia en materia de intermediación por sobre mecanismos bursátiles, cooperativas, financieros y otro tipo de instituciones.