por Paulo De León, CABI.

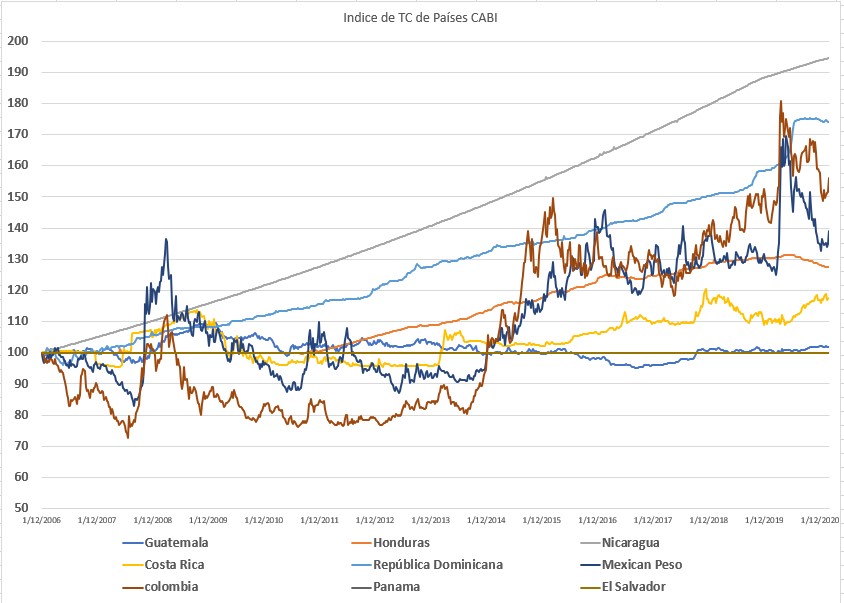

La siguiente gráfica de largo plazo de 15 años que calcula el índice de TC de cada uno de los 11 países que seguimos en CABI nos debiera llevar a pensar que el comportamiento de TC es muy dispar en cada uno de los países.

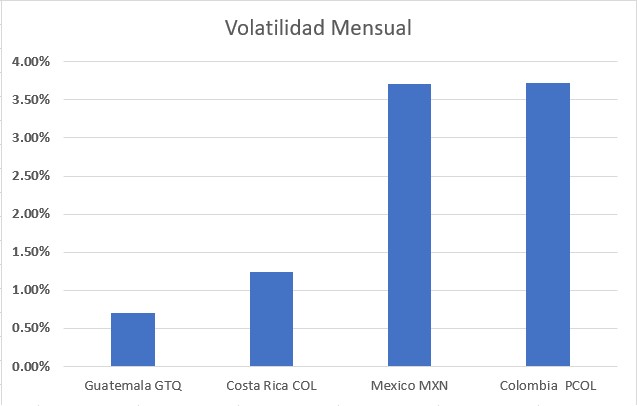

Los hay de todos tipos y formas. Por un lado los estáticos por no contar con moneda propia (Ecuador, Panamá y El Salvador) cuyo valor fue 100 siempre. Luego están los que se mueven de alguna manera libremente como Guatemala, Colombia y México (por cierto, asombrosa correlación visual entre éstos últimos dos), y los que se deprecian pero bajo un comportamiento relativamente estable (manejado) como es Rep Dom, Nicaragua y Honduras.

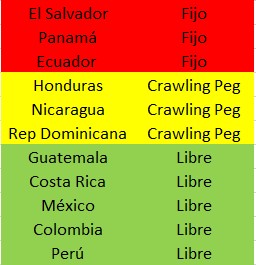

De hecho, de los 230 millones de los países CABI; 60 viven bajo un esquema fijo o semifijo de tipo de cambio. Son 6 de los 11 países, que han decidido tener una política cambiaria alejada de la volatilidad que es normal para un tipo de cambio libre. Aunque el Quetzal guatemalteco ofrece un paradigma, desde que es supuestamente libre pero tiene una volatilidad muy baja comparada a otros países.

Los breves análisis anteriores sólo sirven para una introducción técnica de lo que implica la modelación de un tipo de cambio. CABI modifica sus modelos cambiarios cada cierto tiempo para ir actualizando los factores que están detrás de los movimientos cambiarios.

Para empezar, aquellos países sin moneda como El Salvador, Ecuador y Panamá; nuestra única misión es de vez en cuando medir las aguas políticas para ver si hay en el tapete o rumores de una desdolarización. Como sucede actualmente en El Salvador. Luego modelar no tiene sentido práctico la verdad.

Algo similar pasa con los países que cuentan con algún tipo de crawling peg o tipo de cambio manejado, donde lo relevante es plantearse si la regla cambiaria es creible o no. Aquí el análisis es más técnico y requiere de más datos, principalmente es la mezcla de dos corrientes: a) Cómo se encuentran los flujos de divisas que entran y salen del país: Balanza de pagos y cuenta corriente: y b) las reservas que tiene el Banco Central. Ante imbalances de flujos, las reservas son las que determinarán si la regla es creible o no. En los últimos 15 años, talvez sólo la Dominicana tuvo episodios de dudas de su esquema cambiario cuando hubo escasez de dólares (el BC tiene que regular ese balance de flujos). Nicaragua con la crisis política ha perdida reservas, pero ha mantenido el esquema cambiario. Recordemos que no sólo vender y comprar reservas internacionales tiene como herramientas un gobierno para moderar expectativas cambiarias desbordadas.

Para modelar los tipos de cambios flexibles la situación es aún más compleja. Entendemos en CABI, que es la mezcla de varios aspectos a considerar:

A) Modelos económicos fundamentales. Donde aparecen las teorías de paridad de tasas de interés y riesgos.

B) Modelos técnicos. Muy a la usanza de cualquier mercado, los elementos técnicos como tendencias, niveles de soporte, osciladores entre otros; son útiles para entender el tipo de cambio. Aquí incluimos el tema estacional.

C) Decisiones de Política monetaria: incluye las liquideces de la economía pero también la compra venta de reservas internacionales.

Hemos encontrado que para el caso de los países con TC relativamente flexible hay elementos de los 3 aspectos antes descritos en nuestros modelos FX live que tienen nuestros clientes con suscripción Intermedia (www.ca-bi.com).

Si la modelación de variables macro (no TC) se pueden revisar cada 2-3 meses, para los TC el horizonte baja a semanal o quincenal. Es sin duda la variable más difícil de visualizar en el mediano plazo. Es por ello que nuestro servicio FX live de caracter mensual en su informe, se corre cada semana.