Saltar al contenido

¿Quiénes somos?

Nuestro Equipo

Países CABI

Economics

Intelligence

Tutorial de accesos

Consulting

Training

Data Analytics

BlackBox

Contáctenos

Suscribirme

Login

Facebook

Twitter

WhatsApp

LinkedIn

¿Quiénes somos?

Nuestro Equipo

Países CABI

Economics

Intelligence

Tutorial de accesos

Consulting

Training

Data Analytics

BlackBox

Contáctenos

Suscribirme

Login

Menú

Sin resultados

Tendencia ahora

Relanzamiento del Blog The Blackbox de CABI

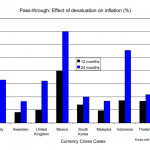

El Pass Through: Concepto y Evidencia

Libro: Saving a Continent, the untold story of the Marshall Plan

Década perdida en Europa y Emergentes