por Paulo De León, CABI

Artículo escrito para El Periódico. Pinchar aqui.

Existe un debate entre economistas reconocidos sobre la extensión que debiera tomar el ciclo de apretón de tasas de interés para combatir la inflación persistente que vive no sólo EEUU sino el mundo. Las visiones siguen chocando, una suerte de batalla ideológica que es un replica de lo que se vive en otras latitudes de nuestra sociedad moderna totalmente dividida.

La inflación ya se presentó con su peor cara sobre el ingreso de las familias y los ahorros de las personas ocasionando la mayor erosión de poder adquisitivo y riqueza en décadas. Sin entrar en un detalle de sus causas, las cuales fueron tratadas en otras columnas, es importante visualizar el camino que viene en la batalla contra este flagelo.

Stiglitz recientemente publicó un artículo replicado en este diario, donde dice que no es momento de subir tasas de interés ya que ocasionarían más inflación y no solucionarían el problema de oferta, que para el premio Nobel y uno de los economistas símbolo de la izquierda mundial, serian inútiles. No menciona para nada, por supuesto, que una buena parte de la inflación fue causada por el fenómeno de impresión de dinero y excesivo gasto fiscal por parte de Biden y los países del primer mundo. Por cierto, dicha regaladera de dinero sigue hasta la fecha con el perdonazo de deuda estudiantil y el anuncio de cheques de “ayuda” familiar para la inflación, evidentemente, un medida clientelar, política y populista de cara a las elecciones de noviembre próximo. Stiglitz juega a política e ideología claramente, como lo hizo Krugman, aunque éste último reconoció que se había equivocado en su apreciación sobre la inflación un año y medio después.

Técnicamente, además de la liquidez creada, si hay problemas de oferta mundial que ocasionan presiones de precios como lo es la guerra en Ucrania y cada vez menos el problema del covid. Pero un problema de oferta puede ser también explicado como un problema de exceso de demanda. El punto es que lo ofertado no alcanza para la demanda prevaleciente. La Fed o ningún banco central pueden remediar el problema de oferta, pero si el exceso de demanda.

Con la subida de tasas de interés, se pretende enfriar la demanda y desincentivar el consumo vía crédito y por lo tanto bajar la presión de precios existente. O sea, el exceso de demanda empezará a reducirse a medida que la demanda siga cayendo, incluso de forma alarmante en varios países en este momento. La Fed empezó a subir tasas desde marzo, y en septiembre volvió a subir 75 puntos básicos y anunció que seguirá apretando las tasas hasta 4.5-4.6%. Los mercados están reaccionando ante la noticia cayendo.

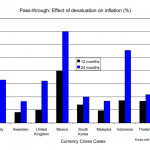

Desde el inicio de su campaña, los commodities se han ajustado a la baja cerca de 25-30% promedio. Evidenciando que la subida de tasas de interés si afectan los precios de materia prima y por ende la inflación empezará a ceder; contradiciendo claramente lo que dice Stiglitz. Las expectativas de inflación han empezado a bajar en 1 y 3 años. No tanto en 10 años, como diciendo que tenemos problemas inflacionarios de largo plazo, ya que la inercia inflacionaria, el proceso de que un empujón originador de inflación trasciende en el tiempo, ya está funcionando: ya han empezado a subir salarios, pensiones, contratos, y por supuesto los apoyos fiscales siguen. Todos estos temas no relacionados a la capacidad instalada productiva de oferta, sino a expectativas racionales- concepto por el que el economista de la escuela de Chicago Robert Lucas se hizo acreedor de un Nobel.

Evidentemente, la economía mundial se visualiza muy débil hacia delante, en especial en Europa que ya entró en una recesión fuerte, eso es una caída de la demanda en términos simplistas. Las consecuencias del error de política económica por parte de los policy makers creando y negando la inflación traerá este costo real, caída de demanda y empleo. Si las políticas expansionistas hubieran sido más moderadas y los BC reaccionado ante la inflación antes, probablemente no habría crecido tanto el fenómeno inflacionario y la demanda hubiera entrado en una desaceleración suave. Pero eso ya no pasó. La realidad es otra. No hay escenarios optimistas a la vista más que los buenos deseos. Los países del primer mundo atraviesan problemas severos de oferta, pero también de años de políticas monetarias laxas irresponsables. Limpiar y corregir esto tomará años de años.

Mientras tanto nosotros los países pequeños e irrelevantes viendo desde el graderío y pagando los costos de esos errores de manera injusta a mi parecer.

PS: Imágen de iSTOCK.