por Paulo De León, CABI

La crisis económica del Covid generó la acción en materia de política fiscal (Tesoro y Hacienda) y monetaria en los Bancos Centrales más grandes del mundo occidental (también China lo hizo).

La teoría es sencilla: en periodos de caída de actividad económica y en especial de miedo o preferencia por ahorro o liquidez de los agentes, es importante apuntalar el sistema de pagos inyectando dinero temporalmente a un ritmo que permita la suavización y absorción del shock. Las operaciones deben de ser temporales y como son para apuntalar la liquidez del sistema deben ser en los money markets, es decir, en los mercados de dinero de corto plazo.

De tal manera que una vez que se normalice la situación, los bancos puedan retirar la liquidez en dichos mercados de corto plazo para que no se traduzca en inflación. Primero se monetiza y luego se esteriliza naturalmente con vencimientos cortos de las operaciones. Hasta aquí vamos bien. De hecho la recomendación del Milton Friedman en su paper clásico » A Monetary History of the USA» es que mantengamos la expansión de la cantidad de dinero relativamente estable y que lo haga a un crecimiento que compense el crecimiento económico nominal.

Durante la Gran recesión, se comprobó que la rigidez monetaria del patrón oro magnificó la crisis económica al causar una contracción de la liquidez de manera alarmante. Como la liquidez es rol del Banco Central su recomendación para ese periodo fue que se debió inyectar liquidez temporal.

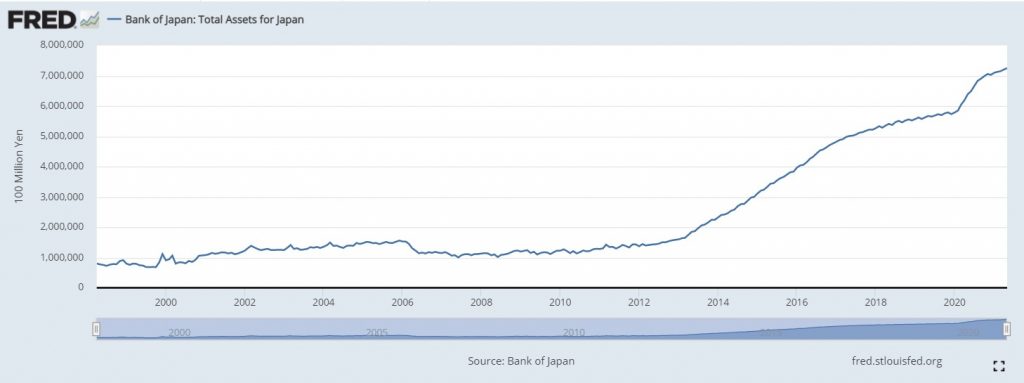

Hasta acá todo bien. Los Bancos Centrales en la crisis 2020 y 2021 han inyectado dinero de manera fuerte. A continuación las gráficas tomadas de la Reserva Federal:

La Fed puso en sus activos los papeles que compró en el mercado a cambio de la creación de dinero. Se pasó de US$ 3,700 billones a US$ 8,000 billones, es decir, US$ 4.3 trillones de dinero creado. Eso es el equivalente a 22% del PIB de EEUU. Para motivos de comparación y empezar a ver como la práctica va distanciándose de las recomendaciones técnicas, para la crisis subprime se inyecto US$ 1.4 trillones, que representaba cerca de 8% del PIB de esa fecha. Es decir, casi 3 veces más pequeña relativamente con una crisis financiera bastante peor que la actual.

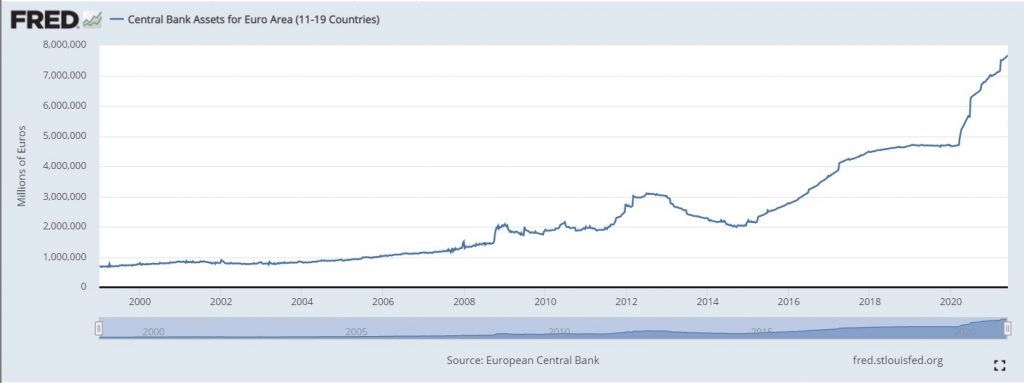

El Banco Central Europeo (BCE) hizo lo mismo, aunque como uds ven en la gráfica viene inyectando dinero desde el 2014 a la fecha de manera casi continua al pasar de 2 trillones de Euro a casi 8 trillones en la actualidad. La crisis covid el activo del BCE, donde se guardan los papeles que compraron a cambio de liqudiez, pasó de Eur 4.6 trillones a Eur 7.8 trillones, es decir, Eur 3.2 trillones, que equivale a 20% del PIB de la zona Euro. Para la crisis subprime sólo inyectaron Eur 700 billones o 0.7 trillones.

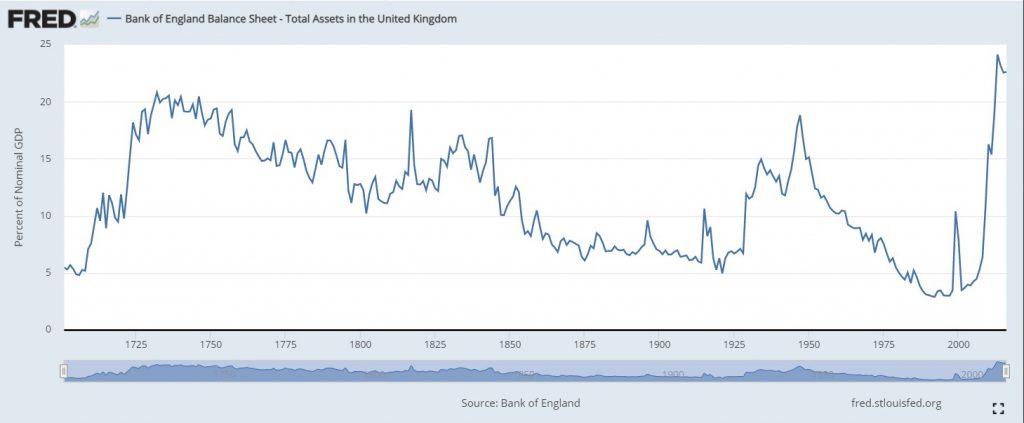

Bank of England expansionó sus activos en 23% del PIB de Inglaterra, eso es equivalente a 550 billones o 0.55 trillones de Libras esterlinas.

El Bank of Japan (BoJ) también hizo lo mismo, inyectando el equivalente a US$ 1.3 trillones es decir, 16% del PIB. Nótese que no imprimio para la crisis subprime pero si a partir del 2014 con las políticas de depreciación inducidas- Abenomics.

La contabilidad es sencilla, estos 4 Bancos Centrales para la crisis Covid inyectaron el equivalente de casi US$ 11 trillones, es decir, 14% del PIB del mundo. En ésta aritmética no se incluye el Banco de China que hizo algo similar ni otros países. La liquidez creada mundialmente fácilmente supera el 20% del PIB.

La pregunta técnica es si la intervención fue correcta en magnitud y en forma.

a) Magnitud: evidentemente la intervención o impresión fue sustancialmente mayor a la de la crisis subprime, que para nuestro entender era una crisis de origen económico financiero, por lo tanto peor que la actual. Imprimir en unos cuantos meses el equivalente a más del 20% del PIB es una cantidad fuera de toda norma histórica.

b) Forma: pero es talvez aquí donde se puede juzgar aún más lo érroneo de la intervención en relación a las recomendaciones técnicas. A diferencia de las inyecciones del 2008, que fueron mayormente a través de repos y operaciones de compra de bonos de corto plazo para soportar el sistema de pagos, las intervenciones actuales son a través de la compra de bonos gubernamentales de largo plazo. Que parecen más operaciones de financiamiento que de liquidez. La liquidez es un concepto que lleva un determinado plazo (no más de 6 meses). Operaciones de apuntalar mercados de más largo plazo parecen ser más operaciones de solvencia.

La Fed ha inyectando comprando los Bonos del Tesoro de la deuda emitida por Biden en éste año 2021, a un ritmo de US$ 120 mil mm o billones. Esto es una operación de financiamiento. Pero no sólo la Fed, si regresan a las gráficas verán que el BCE y el BoJ empezaron por allá por el 2014 una política de inyección agresiva a través de la compra de bonos del Gobierno en Europa y en Japón además de esos, incluso de acciones. Llevamos años en éste juego monetario de impresión de billetes.

Evidentemente, los balances o activos de los bancos centrales ya no son consideradas temporales. Siguen incrementando y manteniéndose en el tiempo, una estrategia más de buy and hold, que de entra y sale. De allí que las expectativas van cambiando, inyectan liquidez pero no la retiran.

Hoy la duda está sembrada en los mercados. Parece ser que los Bancos Centrales se han vuelto literalmente instituciones de financiamiento de los Gobiernos de turno y menos los guardianes de la principal razón de ser de su existencia: mantener la inflación bajo control.

La inflación puede ser causada por diversas razones, siendo una de ella la monetaria. Cuando se imprime más dinero que el que necesita una economía, esa liquidez empieza a perseguir activos y productos reales empujando su precio provocando inflación y burbujas de activos.

Hoy la inflación ya no es un riesgo, ya llegó a los mercados con incrementos sustanciales de los commodities y que de a poco se trasladarán a los consumidores. Los Bancos Centrales dicen que la inflación es transitoria, es decir, bajará en el futuro. Pero eso no es lo mismo a decir que los precios de las materias primas y de los productos regresen a como estaban. Lo más seguro es que todo subirá de precio a un nuevo nivel superior y ya no regresen a los precios 2019. Una subida de escalón de precios que generará un reacomodamiento mundial de la demanda, que es lo que pasa cuando los precios relativos se muevan adelante de los ingresos.

En la parte 2 veremos la conexión entre la inyección de dinero y el endeudamiento público. Así como las implicancias para los mercados de bonos, la inflación y la confianza de las monedas supuestamente duras.

En la parte 3 de ésta serie cerraremos con una perspectiva histórica del cuadrado de poder de Niall Ferguson y el rol de la deuda y el dinero.