por Paulo De León, CABI

El debate si la inyección monetaria causará un efecto transitorio o no es irrelevante ya con la evidencia a la fecha. Transitorio sería que los precios de los commodities o materias primas que terminarán tarde o temprano en el consumidor, que regresaran a los niveles precios a la inyección monetaria. Eso está muy difícil que pase a menos que se este pronosticando una recesión muy fuerte, en el año 2022 o 2023.

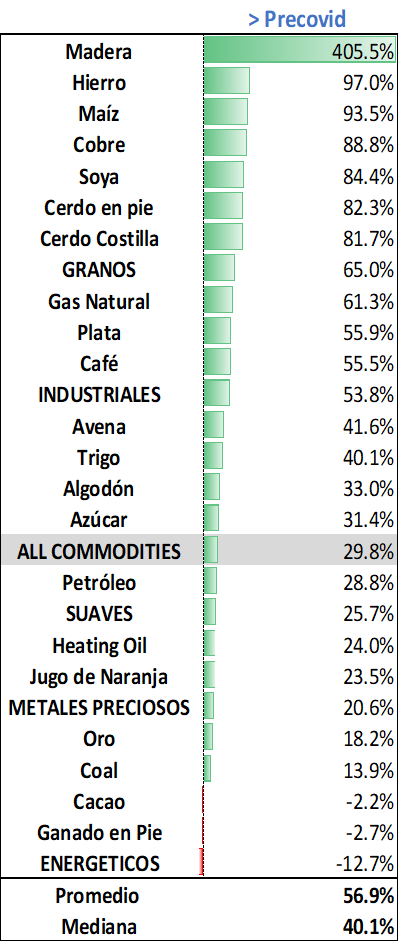

Los precios presentados arriba muestran el comportamiento de dichos commodities a fines de mayo versus los niveles pre covid (enero 2020). Se hace así para sacar el efecto comparativo que algunos atribuyen al salto de la inflación, erróneamente.

Como ven los commodities han subido en promedio 56% o en 40% para la mediana. Con una subida de ese calibre, los productores tendrá que trasladar al consumidor los mayores costes. Algo que ya está pasando en todos lados y seguirá pasando algunos meses más.

Lamentablemente, la inyección monetaria de la Fed comprando deuda estatal o Bonos del Tesoro y esa es la conexión entre política monetaria y fiscal en lo que se conoce como monetización de la deuda pública, también esta generando una distorsión en la métrica típica que son las expectativas de inflación derivadas de la diferencia entre Bonos Nominales y Reales del Tesoro. La Fed está comprando desproporcionalmente más los reales causando con dicha demanda un aumento de su precio o una supresión de las tasas generando que la expectativa de inflación del mercado de bonos está suprimida.

En los últimos 8 meses, de los bonos del Tesoro Emitido, la Fed ha comprado cerca del 60% de ellos. Prácticamente, la demanda total de dichos papeles viene de una fuente artificial. Si estuviera sujeto a fuerzas del mercado la situación sería otra claramente. Tasas serían otra, expectativas serían otras.

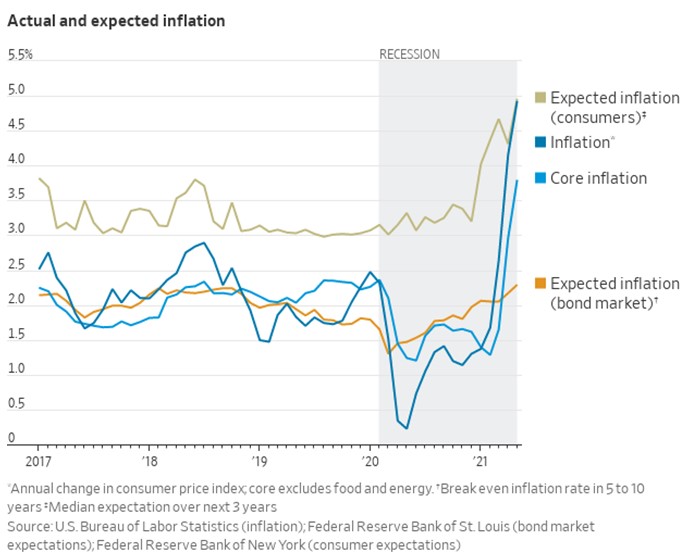

La siguiente muestra que la expectativa del mercado de bonos es bastante menor que la de la calle. Gráfica del WSJ

Como se observa el mercado de bonos, altamente distorsionado, «espera» una inflación de 2.2% para los próximos 10 años, pero los consumidores esperan casi 2 puntos más anuales. Sin entrar en el debate de que el IPC de EEUU está manipulado en el sentido que el precio de la vivienda, que está disparado, sólo se ve afectado mínimamente por el concepto de Owners Equivalent Rent (OER). Los precios de las viviendas suben a más de 15% anual pero el OER sólo reconoce que el costo de servicios de vivienda sube a 0.4%.

La tercera parte y final de ésta seria de post lidiará con el concepto de las no linealidades de los fenómenos socioeconómicos y financieros. Para entender que con que suba 1 o 2 puntos la inflación, los impactos son brutales. Nadie esta hablando de hiperinflación, con que la inflación aumente 1 o 2 puntos, los efectos se sentirán en los agentes económicos.