por Paulo De León, CABI

Es sólo un punto más de inflación la que hay que aguantar dicen algunos. No es nada. Veamos si es poco o mucho el impacto.

Las críticas de las últimas dos décadas sobre el abuso de los métodos gausianos para analizar fenómenos socio económicos y financieros han arreciado, peor aún si esos modelos son los que usan los policy makers. Un error en una política como la monetaria tiene impactos macro brutales. No es lo mismo un error en una planta nuclear que en una planta de chocolates. Por lo tanto, es mejor considerar los eventos extremos o tail risks con otro métodos más realistas así como sus consecuencias.

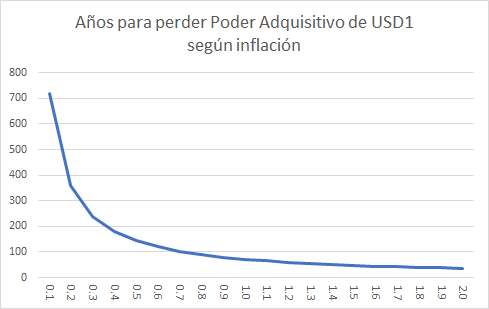

Si bien nadie está llamando a una hiperinflación veamos el efecto de la no linealidad de los eventos económicos como la inflación sobre el poder adquisitivo. La siguiente gráfica muestra el impacto de 0.10% de inflación más sobre los años en los que toma perder el poder adquisitivo total de USD 1 o de Q1 (como quieran).

Con una inflación 0.1% anual, tomaría más de 700 años que un dólar pierde la totalidad de su poder adquisitivo. Si aumentamos la inflación esperada a 0.2%, es decir, 0.1% adicional, esa cifra de años cae a 360 años. Es decir, un pequeño movimiento de 0.1% gatilla una caída más que proporcional de casi 50% en el número de años para que se pierda el poder adquisitivo. Y así sucesivamente con el resto de valores esperados de inflación. La gráfica evidentemente no es lineal. Es decir, cambios en el determinante eje de las X- inflación- causan daños más que proporcionales en el poder adquisitivo de un billete (eje Y- años para perder poder adquisitivo total).

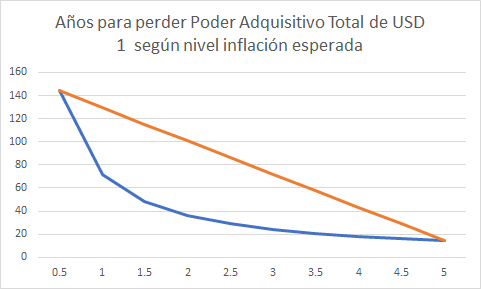

Ampliando a cifras más grandes la gráfica anterior muestra como cae el número de años para perder poder adquisitivo por cada 0.5% de inflación adicional. Regresando al caso actual, la expectativa de inflación antes del covid era de 1.5%, la que está hoy día (incluso usando la manipulada por la Fed en el mercado de bonos) es de 2.5%. Ese «puntito» más de inflación esperada ocasionaría que el poder adquisitivo de un dólar cayera de 48 a 29 años. Un impacto de casi 20 años de aceleración de pérdida de poder adquisitivo.

El fenómeno de no linealidad lo vemos en pagos de cuotas de pago de deuda (un puntito más de tasa de interés), en resultados de las empresas (un puntito menos de márgen) y en muchos otros fenómenos sociales.

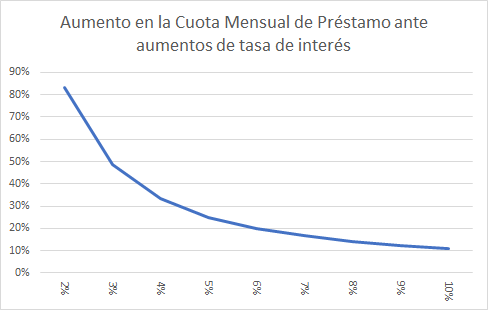

Aumentar la tasa de interés de un préstamo a 20 años de 1% a 2% genera un impacto de aumento en la cuota nivelada de 85%, cada incremento adicional va bajando el incremento adicional, pero note la no linealidad de la gráfica y que los mayores impactos se dan en tasas bajas. Y es allí donde se vuelve peligroso debido a que las tasas actuales son las más bajas de la historia. Cualquier aumento leve de las tasas provocan un aumento desproporcional en el disparo de las cuotas y por lo tanto en la cartera morosa. Si a esto sumamos que la subida de tasas esta asociada a una desaceleración o recesión siguiente, el impacto es aún mayor. Ingresos a la baja y cuotas al alza provocan un efecto dominó muy fuerte.

El mundo se maneja en una línea muy delgada de sus sostenibilidad. El apalancamiento mundial sigue creciendo desde la crisis subprime, cuando se dijo que era un problema de deuda; la solución ha sido endeudarse más. La Fed y los BC saben estos impactos al menos intuitivamente y por ello no pueden permitir un aumento de tasas aunque sea de «un puntito» los efectos pueden ser desastrosos. Así esta el mundo, no aguanta tasas de 2% o 3%, la casa de naipes colapsa. Como dicen en inglés, estamos en «unchartered waters».