por Paulo De León, CABI.

Artículo que salió en El Periodico. Pinche Aquí.

No es un secreto que la inflación mundial es alta y persistente. El disparo de los commodities, que ya han llegado al consumidor, han mandado el cambio de precios anual al consumidor a sus peores niveles en décadas. De hecho, en nuestra firma de inteligencia económica advertimos esto desde marzo del 2021 a los clientes; cuando el debate se centro en la narrativa si era o no transitoria la inflación.

Claramente no lo es, y esa visión optimista, y por que no decirlo, ingenua de interpretar los eventos económicos ha sido derrotada. Peor aún, si el apoyo de dicha narrativa errónea se debió a sesgo ideológico/político como muchos “prestigiosos” economista del primer mundo lo hicieron.

Hay que retomar los libros de historia económica para revivir algo similar a lo que se vive en la actualidad. Economistas jóvenes y hacedores de política de la actualidad operan bajo el sesgo de lo vivido recientemente. Que no haya habido inflación en los últimos 12 años, incluso presiones deflacionarias, no significa nada para el futuro en materia inflacionaria. En el mundo de las inversiones hay un disclaimer regulatorio que captura lo dinámico que es la economía de la vida real y no la académica: rendimientos pasados no son indicativos de rendimientos futuros.

En este ambiente mundial inflacionario, causado por la mayor inyección de dinero de la historia del ser humano por parte de los bancos centrales, que han impreso dinero para financiar a los Gobiernos de turno en EEUU, Europa, Japón, Inglaterra y China, entre otros; el Banguat y los guatemaltecos somos unos simples observadores.

Guatemala representa 0.15% de la demanda mundial, es decir, somos lo que conocemos en economía como tomadores de precios. La inflación que esta y vendrá en Guatemala es importada en su inmensa mayoría.

No tiene sentido apretar las condiciones monetarias localmente pretendiendo detener el precio del petróleo por poner un ejemplo, que mientras escribo el artículo rompe a nuevos máximos del presente movimiento. Y asi con el resto de commodities. Somos insignificantes.

La decisión será entonces sopesar si la política monetaria actual está acentuando aún más la inflación internacional; y esto pasa por reconocer si la política monetaria actual del Banguat es laxa o restrictiva. Si uno observa la tasa lider en su nivel más bajo de la historia (1.75%), pensaría que es laxa; ya que la tasa real es negativa (1.75% menos inflación de 3.5%, es -1.75%) como sucede con las políticas ultra laxas del primer mundo con tasas en 0.25% pero con inflaciones de hasta 7%.

Pero el mecanismo de transmisión del esquema de metas de inflación no es sólo la tasa overnight o Tasa lider, debe considerarse la tasa promedio ponderada de todas las operaciones de mercado abierto (OMAs). Dicha tasa se sitúo a fines del 2021 en 4.4%. Las captaciones de la autoridad monetaria a 1.75% (tasa lider) son una parte de dicha ponderación, significa que operaciones de más largo plazo tienen una tasa alta superior al 5% o más. Considere EEUU, donde la overnight se encuentra en 0.25% pero la tasa a 10 años se sitúa en 1.5%; el promedio ponderado puede ser supongamos 0.75%, que al restarle inflación sigue siendo tasa negativa, lo que es una política laxa.

Con captaciones promedio de OMAs a 4.4% menos una inflación de 3.5%, la tasa real es positiva y no puede ser llamada como laxa. Más bien, podría interpretarse como restrictiva si consideramos el escenario mundial monetario.

¿Qué hacer entonces? Apretar las tasas promedio ponderada de OMAs y subirlas mediante la subida de la tasa lider no aliviará la presión de precios mundiales por las razones expuestas al inicio del argumento, pero si frenará inversión. Si el Banguat pretende retirar algún pequeño exceso de dinero en la economía para que de verdad sea solo la inflación importada la que impera, podría subir la tasa overnight o tasa lider, pero al mismo tiempo hacer una operación Twist, como lo hizo la Fed de Bernanke.

Es decir, subir las tasas de corto plazo para recoger liquidez, y bajar las tasas largas. La liquidez por definición no toma posiciones a 5 años, sino overnight. Al subir las cortas y bajar las largas provocaría que la tasa promedio ponderada, que es la que realmente importa como mecanismo de transmisión, se mantuviera intacta o incluso baje.

Al bajar las tasas largas, provocaría que el costo financiero de la inversión no se vea afectado o se reduzca y el país pueda seguir invirtiendo (algo muy deseable dado nuestros bajos niveles de inversión), pero al mismo tiempo recoge liquidez de corto plazo, que si puede causar la inflación.

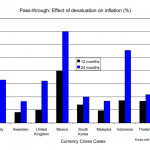

Foto tomada de El periodico: